上海-上海

电话咨询律师 在线咨询律师

一、出借银行卡造成的盗刷:责任由持卡人承担

储户和银行之间存在合法有效的合同关系,合同内容有类似于“申领人必须妥善保管密码和正确使用密码,避免使用易被破译的数字,并切勿将密码透露给任何人。凡使用密码进行的交易,均视为申领人本人所为,因密码保管或使用不当而导致的风险和损失,均由申领人承担”但前提是银行在管理系统上不存在安全漏洞。这里需要提醒的是,每个发卡行的规定都不一样,应当以每个发卡行的格式合同内容为准。

二、不法分子制造伪卡造成的盗刷:责任由银行承担

储户账户内存款被人使用伪卡取走,主要原因在于银行未能尽到保护储户存款及交易安全的义务,未能识别假卡。银行对储户存款被盗取存在重大过错,理应承担违约责任。

三、银行卡出借熟人,造成不法分子制造伪卡盗刷:责任由储户和银行双方承担

银行应保障储户的合法权益不受侵犯,储户对银行账户信息和密码保管不慎,与银行的安全保障系统不能正确识别伪卡,共同造成了存款被盗,双方均应承担相应的民事责任。

储户账户内存款被人使用伪卡取走,主要原因在于银行未能尽到保护储户存款及交易安全的义务,未能识别假卡。银行对储户存款被盗取存在重大过错,理应承担违约责任。

不法分子制作伪卡需要取得卡内的账户信息资料,其在ATM机上还需密码方可取款。而储户的银行卡密码系由储户自行设定,其亦负有妥善保管银行卡及密码等账户信息的义务。储户将银行卡及密码交给其熟知的人使用,违反了储户与银行之间关于不得转让或转借银行卡的约定。储户未能对银行账户信息及密码尽妥善保管义务,亦是造成银行卡被克隆的原因之一。因此,储户也应自负相应的责任。

四、消费过程中店员盗取卡信息造成的盗刷:由银行负全责,可找责任方追责

储户在相应消费场所内正常刷卡消费,银行卡信息和密码却被犯罪嫌疑人恶意盗取。此时,银行卡信息和密码被盗的过错应归咎于商家的管理疏漏,储户自身并无任何过错。

因储户提起的合同违约之诉,根据合同相对性原则,即使因第三方责任引起的违约,仍应由合同当事人即银行负违约赔偿责任,即银行应当就其错误支付造成储户损失承担全部的赔偿责任。当然,被告赔偿损失后,有权要求相关责任方就其损失承担相应的责任。

五、卡在身上钱没了:银行负全责

银行作为发放银行卡的专业金融机构,有保障储户存款安全的义务。由于银行对银行卡和ATM机安全管理疏于维护,其ATM机无法识别伪卡,导致储户银行卡内资金损失,银行对此应承担违约责任,赔偿储户全部经济损失。

得知被盗刷后第一时间报警;收集能够证明取款发生时,真卡在其本人手中的证据,如可以迅速到最近的银行柜台或ATM机进行一次存、取款交易,并保留凭证;迅速向发卡行提出止付要求,冻结存款账户。从而将将自身损失降到最低。

盗刷银行卡是违法行为,是否构成犯罪要看数额。

如果是盗窃并使用的,涉嫌是盗窃罪。(注意刑法196条最后一款)盗窃罪数额较低就可构成。

如果是伪造信用卡的,或者冒用他人信用卡的(比如捡到别人的信用卡使用的),涉嫌信用卡诈骗罪(冒用信用卡,数额达到5000元构成犯罪)。

《刑法》一百九十六条 有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的;

(二)使用作废的信用卡的;

(三)冒用他人信用卡的;

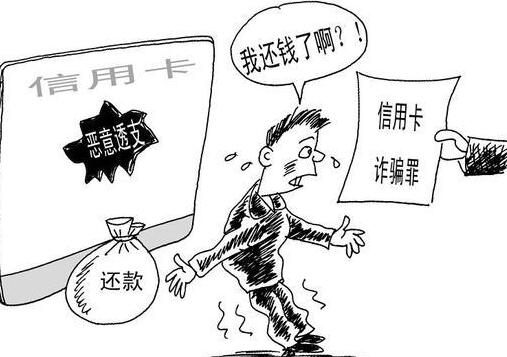

(四)恶意透支的。

前款所称恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。

盗窃信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。

第二百六十四条 盗窃公私财物,数额较大或者多次盗窃的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产;有下列情形之一的,处无期徒刑或者死刑,并处没收财产:

是否构成犯罪,还要看具体金额。

《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第五条

(一)拾得他人信用卡并使用的;

(二)骗取他人信用卡并使用的;

(四)其他冒用他人信用卡的情形。

数额在 5000元以上的构成犯罪。

© 2000-2024 1法通